发布日期:2024-10-29 02:32 点击次数:187

中新经纬10月25日电 (魏薇)“调了,房贷利率从4.2%降到了3.9%。”天津的林先生称,我方一早起来就迫不足待地大开手机,搜检存量房贷利率的更动情况。北京的王女士暗意,她的房贷利率从4.75%降到了3.9%。

25日,中新经纬采访的多位存量房贷客户在银行手机App上看到,房贷利率已下调。不外,相似是LPR-30BP,为何每个东谈主的房贷利率不一样?有东谈主还发现,这个月的月供反而多了,这又是为什么?

来源:受访者提供

来源:受访者提供

“月供能省近千元”

“此次告示更动前一周,我正在贪图着要去提前还款。”刘波(假名)对中新经纬暗意,由于他的贷款无法在手机App上还,只可去线下网点恳求,就迟误了几天,没思到等来了存量房贷利率下调的讯息。

“此次下调的幅度和力度简直出其不意。从时本事隔向前年刚下调过一次,没思到此次这样快又更动,况且是首套和二套沿途降。”刘波说。

2022年6月,刘波在北京购买了一套屋子,那时贷款192万、25年,房贷利率是5%(LPR+55BP,那时5年期以上LPR为4.45%)。再加上公积金贷款的部分,他那时的月供为1.5万元支配。跟着LPR屡次下调,他的贷款利率从起先的5%更动到了4.5%,月供每个月少了520元。而此次存量房贷利率下调,他的房贷利率又下调了85个基点,降到了3.65%,月供能省近千元。

刘波称,他暂时不盘算推算提前还款了,之前由于通晓居品利率走低,手中的余钱莫得好的投资渠谈,磋商到通晓居品和房贷利率的利差较大,是以思提前还贷。但此次存量房贷利率下调后,一方面利差消弱,另一方面他也思留一部分资金在手里看有莫得新的投资契机。

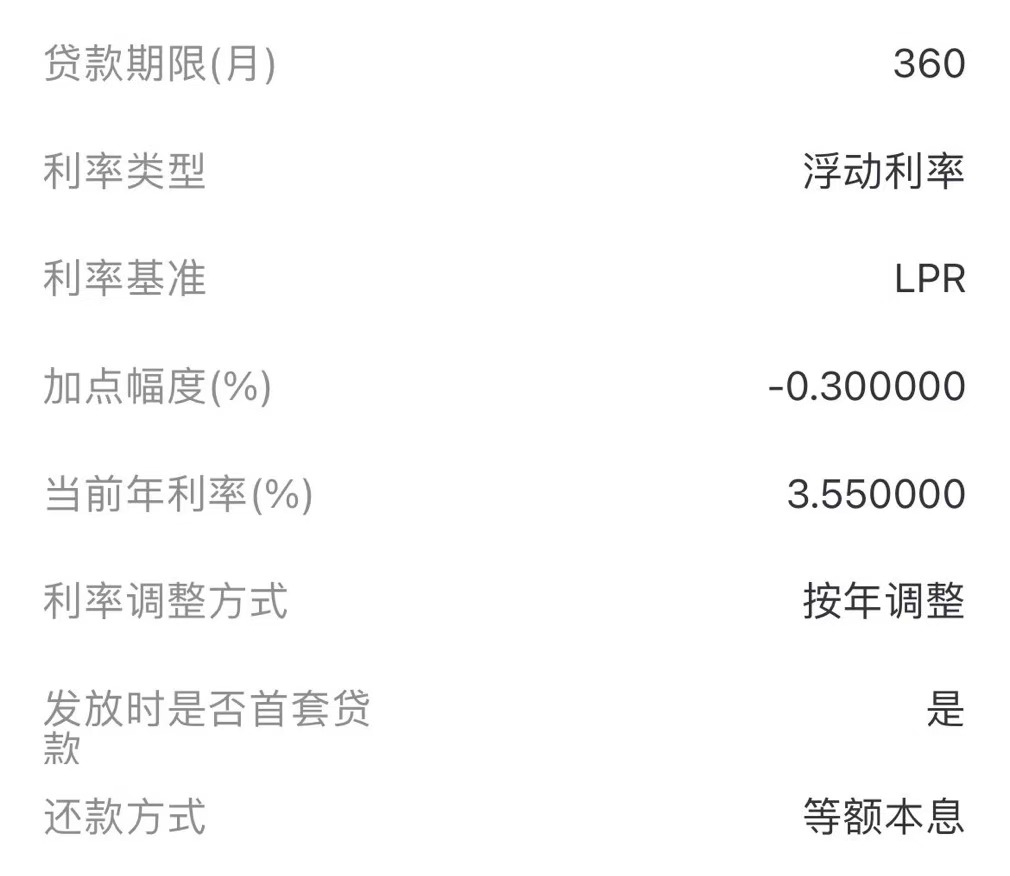

另一位存量房贷借款东谈主义元(假名)告诉中新经纬,2022年9月,她在工商银行贷款购买了一套位于北京的屋子,那时贷款总和153万元、期限25年,选择了等额本息还款形态。起先,她的房贷利率为4.85%(LPR+55BP,那时5年期以上LPR为4.30%),商贷部分月供约8800元。

由于张元的贷款重订价日在每年9月,其10月的房贷利率已更新为4.4%(即本年9月5年期以上LPR报价3.85%+0.55%)。“今天批量更动后,我的房贷利率就能从LPR+55BP,降到LPR-30BP,直降85BP。”张元说,更动后,她的房贷利率降到了3.55%。

利率下调后为什么不一样?

从以上几位采访对象的反馈看,尽管此次吞并将存量房贷利率下调至LPR-30BP(除贷款在北京/上海/深圳等地区且为二套房贷款和低于LPR-30BP的情形外),但每个东谈主的房贷利率却并不一样。

出现这种景况的主要原因是重订价日。有的东谈主贷款重订价日是每年1月1日,有的东谈主则是贷款披发日。

当今,贷款选择的5年期以上LPR值(订价基准)有四种可能。重订价日为每年1月1日以及每年11月1日至次年2月19日,则现实LPR值为4.2%。本次更动后,存量房贷利率将更动为3.9%。等下个重订价日时,若本事LPR未变化,则存量房贷利率还会侍从LPR更动进一步下调至3.30%。

重订价日为每年2月20日至7月21日,则现实LPR值为3.95%。本次更动后,存量房贷利率更动为3.65%。比及下个重订价日时,房贷利率会变为最新的LPR-30BP。

重订价日为每年7月22日至10月20日,则现实LPR值为3.85%。本次更动后,存量房贷利率更动为3.55%。比及下个重订价日时,房贷利率会变为最新的LPR-30BP。

若是重订价日为每年10月21日至10月31日,则现实LPR值为3.60%。本次更动后,存量房贷利率更动为3.30%。这部分东谈主亦然最早能享受到存量房贷利率下斡旋本年LPR下落优惠的。

需要珍摄的是,以上测算均为存量房贷利率更动时代在10月31日,若是更动时代为10月25日,而重订价日在10月26日至10月31日,其在10月25日现实的LPR值为4.2%,之后重订价日时LPR更动为最新的3.6%。

“本月月供为何多了?”

据刘波反馈,更动后,其10月的月供比之前多了200多元。这是什么原因?

实质上,这种情况只发生在还款形态为等额本息的贷款上。

招联首席磋商员董希淼在秉承中新经纬采访时暗意,还款形态为“等额本息”,利率不变时,每月还款本息相通,其中本金会逐渐加多,利息会逐渐减少。当利率下调后,按照新利率筹画当期还款本金,按新旧利率所占天数分段筹画当期利息,再行筹画的本金会飞腾,若是本金飞腾跨越利息下落,更动后当期还款本息就会飞腾。

某银行个贷部门关联厚爱东谈主先容,关于等额本息还款形态,利率越低,月还款额越少,但首月还款额中的本金会越多。当月应还利息选择分段计息,如利率下落,当月利率更动前的计息利率不变,当月利率更动后的计息利率下落,当月总的应还利息会减少。

“当利率下落时,如当月减少的应还利息小于当月加多的应还本金,当月总的还款额会加多;如当月减少的应还利息即是当月加多的应还本金,当月总的还款额不变;如当月减少的应还利息大于当月加多的应还本金,当月总的还款额会减少。”该厚爱东谈主说。

比及下个月全部还款月选择新利率后,月供就会大幅减少。具体情况以贷款行公布的情况为准。

还有部分借款东谈主反馈,我方的存量房贷利率还没降。不要惊怖,这是因为银行更动的节拍不同。中国东谈主民银行副行长陶玲10月17日先容,展望大部分存量房贷将在10月25日完成批量更动,部分中小银行完成更动的时代可能会略晚,总体展望会在10月31日前全部完成。

(更多报谈萍踪,请研究本文作家魏薇:weiwei@chinanews.com.cn)(中新经纬APP)

(文中不雅点仅供参考,不组成投资提议,投资有风险,入市需严慎。)

中新经纬版权所有,未经籍面授权,任何单元及个东谈主不得转载、摘编或以其他形态使用。

拖累裁剪:罗琨 李中元投资分析