发布日期:2024-12-20 10:20 点击次数:185

中指有计划院发文称,2024年,受保租房大范围入市及住户收入预期偏弱等身分影响,住房租出市集仍处于调治阶段。1-11月,寰球重心50城住宅平均房钱累计下落2.7%,房钱下行压力凸起。中央及所在连续落实相沿政策,住房租出金融相沿体系逐步完善,非居改租、收储转租迎来发展机遇。但值得弘扬的是,市集房钱水平下降以及大范围新建保租房入市也进一步加大了市集竞争压力。

一、住宅租出价钱指数走势

(一)50城住宅房钱:1-11月50城住宅房钱累计下落2.7%,各线城市均下落

合座房钱:50城平均房钱小幅下落,全年仅返城季和毕业季房钱微涨,8月以来跌幅有所扩大

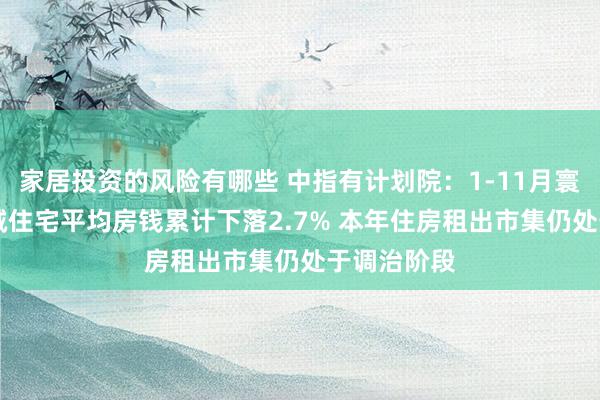

2024年重心城市住宅平均房钱小幅下落。把柄50城住宅租出价钱指数,2024年1-11月,寰球重心50城住宅平均房钱累计下落2.72%。11月,50城住宅平均房钱为35.6元/泛泛米/月,环比下落0.66%,同比下落3.18%。2024年,重心城市住房租出市集需求合座相对巩固,但保租房批量入市带动市集供应量显明加大,加之保租房订价约束,市集竞争加重,推动重心城市住宅平均房钱小幅下落。

行业季节效应凸起,春节后“返城季”和年中“毕业季”拉动房钱阶段性微涨。全年运行情况来看,仅春节后的“返城季”和年中“毕业季”,即2024年3月及6-7月,50城住宅房钱终了微涨,其余月份房钱均下落。8月以来行业干涉淡季,市集需求热度显明下降,重心城市住宅房钱跌幅有所扩大。

图:2021年7月至2024年11月50城住宅平均房钱与环比涨跌幅

数据来源:中指数据CREIS

城市房钱:1-11月48城住宅房钱累计下落,各线城市均下落

从城市涨跌幅来看,2024年1-11月50城中仅有2个城市住宅房钱累计高潮,48城累计下落。具体来看,2024年1-11月,仅北海、乌鲁木皆住宅平均房钱有所高潮,其中北海累计高潮3.84%,乌鲁木皆累计高潮1.34%。其余48个城市房钱均累计下落,其中温州、杭州、厦门累计跌幅在5%以上,绍兴、福州等18个城市跌幅在3%-5%之间。贵阳、无锡等22个城市跌幅在1%-3%之间,成都、石家庄等5个城市跌幅在1%以内。

分梯队来看,各线城市住宅平均房钱均下落。把柄50城住宅租出价钱指数,2024年1-11月,一线城市住宅平均房钱累计下落2.29%,2023年同期为累计高潮1.32%;二线城市平均房钱累计下落3.01%,跌幅较2023年同期扩大2.7个百分点;三四线代表城市平均房钱累计下落2.38%,跌幅较2023年同期扩大1.0个百分点。

数据来源:中指数据CREIS

(二)投资陈诉率:房钱房价比连续小幅进步,住房租出投资陈诉率有所改善

2024年,因房价连续调治,重心城市房钱房价比较2023年末连续进步。2024年11月,50个重心城市住宅房钱房价比为2.12%,较2023年12月(2.03%)进步0.09个百分点。具体城市来看,50城中,除三亚外,其余49个城市房钱房价比均较2023年末有所进步,其中常州、东莞、徐州、武汉城市进步幅度较为权臣。

图:50个重心城市房钱房价比

注:房钱房价比=2024年11月城市住宅平均房钱×12÷2024年11月城市二手住宅均价。数据来源:中指数据CREIS

刻下房地产市集处下行周期,房价连续调治,而住房租出市集受益于刚需特征及行业步调性的进步,需求守护相对稳固,房钱调治幅度更为平安。在此影响下,近两年我国重心城市房钱房价比连续回升,结果当今,重心50城平均房钱房价比为2.12%,已高于五年期依期进款利率,住房租出投资陈诉有所改善;但与住户购房的概括伙金本钱(把柄中指测算刻下约为2.6%-2.8%)比较,仍有上起飞间。

2024年8月,央行在《2024年第二季度中国货币政策践诺通知》的“相沿住房租生产业可连续发展”专栏中提到:“畴前跟着经济逐步规复,长期看房钱仍有望稳步高潮,租出住房总的收益率在静态租售比基础上有望进步至3%以上,将高于巨额财富陈诉率”,“频年来跟着租售比的回升和融资运营本钱的下降,住房租生产业的生意可连续性在增强,越来越多的住房租出企业干涉市集,范围化、集约化谋略,将有助于提供更优质、稳固的租出住房服务”。

图:2021年9月至2024年11月50城房钱房价比走势图

数据来源:中指数据CREIS

二、保险性租出住房发展情况

(一)保租房筹集:2024年保租房筹集竖立程度束缚加速,多省市提前完成年度标的

寰球保租房竖立、筹集、供给程度加速。“十四五”技艺,寰球盘算筹集竖立保险性租出住房870万套(间),结果2023年底,已筹建保险性租出住房数目约573万套(间),完成“十四五”标的的66%。10月17日,住建部部长倪虹示意“2024年1-9月,寰球已竖立筹集保险性住房148万套,到年底不错让450万新市民、后生东说念主住进保险性住房。”

部分省市已提前完成2024年度保租房筹集标的。把柄各地住建部门露馅数据,刻下已有多个省市提前完成2024年度保租房筹集标的,如安徽、江西、杭州、唐山等。另外,结果11月,天津2024年5000套(间)保租房筹集任务已接近完成;黑龙江、河南、四川、上海等多个省市保租房筹建标的已完成超70%,2024年筹建任务有望班师完成。

表:2024年部分省市年保租房筹集盘算完成情况(单元:万套)

注:标*为诡计数据贵府来源:各地政府网站,中指有计划院概括整理

本年以来,“存量转化”成为保租房筹集的迫切渠说念,多地饱读吹通过非居改租、收储改租等款式周转现存资源来增多保租房的供给。在政策相沿下,郑州、重庆、济南、福州等地收购存量房转作保租房陆续落地,“市集+保险”的住房供应体系进一步完善。

(二)保租房公募REITs:总体运营郑重向好,保租房REITs刊行进程加速

技俩运营:保租房REITs底层财富技俩运营总体巩固,区位欠佳技俩出租率出现下降

把柄各保租房REITs最新露馅的季度通知,2024年三季度,五支保租房REITs的12个底层租出技俩出租率均在90%以上(招商基金蛇口租出住房REIT尚未开动公布季度通知),其中中原北京保险房REIT、红土立异深圳安堵REIT、中金厦门安堵REIT底层财富技俩房钱显明低于相近租出技俩,平均出租率位居第一梯队,遍及在95%及以上,中金厦门安堵REIT的两个技俩连续保持基本满租情状。中原基金华润有巢REIT、国泰君安城投宽庭保租房REIT底层财富技俩订价更趋市集化,平均出租率位居第二梯队,技俩出租率遍及在90%-95%之间。

表:各保租房REITs底层技俩不同期期出租率对比

数据来源:保租房REITs公开贵府,中指有计划院概括整理

基金收益:保租房REITs运行合座郑重向好,前三季度基金收入与净利润同比均有所增长

保租房公募REITs运行合座郑重向好。把柄露馅数据,基金收入方面,2024年前三季度,中金厦门安堵REIT、中原基金华润有巢REIT收入同比均终了小幅增长。净利润方面,除红土立异深圳安堵REIT前三季度利润同比有所下降外,其余保租房REITs同比均增长,其中中原基金华润有巢REIT增幅较为凸起。可供分派金额方面,前三季度保租房REITs合座可供分派金额同比下降7.8%,其中除中金厦门安堵REIT同比基本稳固除外,其余保租房REITs同比均有所下落,出租率下滑或带来一定影响。

表:保租房公募REITs中枢财务看法数据

数据来源:保租房REITs公开贵府,中指有计划院概括整理

REITs刊行:保租房REITs“首发+扩募”并行,2024两支REITs刊行上市

2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租出住房REIT辩认于1月、10月讲求刊行上市,保租房REITs市集扩容至6支,总刊行范围进步至95.5亿元。2024年7月,国度发改委进一步镌汰了保租房REITs刊行、扩募门槛,推动保租房REITs刊行干涉常态化阶段。在此政策及此前政策导向推动下,我国保租房REITs“首发+扩募”皆步走,保租房REITs市集份额短期有望连续扩容。

扩募方面,结果当今,2022年上市的四支保租房REITs均已提议扩募盘算。其中首批上市的中原北京保险房REIT扩募进程最快,在5月23日最先发布扩募启动公告,盘算购入北京市房山区朗悦嘉园、通州区光机电、大兴区盛悦家园、海淀区温泉凯盛家园等4个技俩;9月中原北京保险房REIT向证监会、上交所讲求提交扩募央求并于月中获受理;11月获上交所反应。中原基金华润有巢REIT扩募职责也在稳步鞭策,5月发布公告启动扩募职责,11月讲求向证监会、上交所提交扩募央求,当今已获受理。同期,红土立异深圳安堵REIT、中金厦门安堵REIT已先后在6月、8月发布扩募启动公告。合座来看,四支保租房REITs拟扩募财富均与首发家富处于祛除城市,仍主要分散在一线城市。

首发方面,2024年多家企业文告启动保租房REITs申报职责并获取本质进展。2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租出住房REIT辩认于1月、10月在上交所、深交所讲求刊行上市,成为保租房REITs边界新成员。同期,另有多家企业文告鞭策保租房REITs申报职责,如新黄浦(600638)、万科泊寓、雄安集团、越秀集团、杭州安堵集团等,其中部分REITs已获取本质性进展。建信建融家园租出住房REIT于4月15日获取上交所反应,汇添富上海地产租出住房REIT、华泰紫金苏州恒泰租出住房REIT也已讲求申报至上交所,保租房REITs刊行节拍显明加速。

表:汇添富上海地产租出住房REIT和华泰紫金苏州恒泰租出住房REIT的基本信息

贵府来源:招募阐发书(草案)

三、住房租出企业发展口头

住房租出优秀企业积极开采租出赛说念,开业范围TOP30企业开业房源量超120万间。2024年,住房租出行业融资政策愈加完备,在中央连续强调“加速确立租购并举的住房轨制,加速构建房地产发展新模式”的布景下,住房租出市步地位进一步强化。同期,奉陪弘扬心城市租售比连续回升,住房租出行业投资收益率也在束缚改善,越来越多的企业积极投身住房租出赛说念,住房租出优秀企业紧持资源拓展业务范围。把柄中指有计划院监测数据,结果2024年11月,寰球开业范围TOP30企业累计开业房源量达122.6万间,较2023年末增多14万间。

此外,除了连续积极拓展业务范围,部分住房租出企业在谋略模式上也作念出一些立异以适应市集变化,如尝试“瑕瑜租”搀杂谋略模式。近两年,受功绩环境影响,一定比例的租客职责稳固性有所下降,短租需求比例显明进步,同期企业方面通过长租兜底、短租终了溢价以获取最大化收益的能源较强,在此布景下,瑕瑜租纯真组合的租出模式逐步成为行业运营模式新趋势。

表:结果2024年11月范围TOP30住房租出企业开业与科罚房源范围

数据来源:中指数据CREIS

分类型来看,房企系范围总量及增量上风凸起,所在国企系储备房源开业速率加速。

开业范围位居寰球TOP30的房企系住房租出企业,遍及为在房地产行业种植多年、寰球化布局的头部房企,此类企业在获取优质财富方面具备较强竞争上风。2024年在企业积极开采住房租出市集的布景下,房企系科罚范围显明进步。结果2024年11月,TOP30企业中,房企系累计科罚范围达85.8万间,较2023年末范围增多5.5万间。

所在国企系租出企业依托平台上风,近两年收储了较多的物业财富,干涉2024年,所在国企系科罚财富开业速率有所加速,结果2024年11月,所在国企系企业总体开业范围达16.2万间,较2023年末增多3.5万间,增幅权臣。

所在国企系企业的入局给轻财富运营企业也带来了新的拓展契机,所在国企系领有大范围房源财富,但运营水平仍待逐步进步,为了能更好地皮活存量财富,使之灵验成为高质料的租出住房供应,所在国企系和轻财富运营企业配合运营逐步增多。在此布景下,部分优秀的住房租出企业凭借自己中枢上风,成功终理解轻财富科罚输出。

四、住房租出市集发展趋势臆想

(一)趋势臆想:存量周转及金融助力带来行业机遇,但房钱承压与供应放量加重运营挑战

农业出动东说念主口为住房租出市集带来增量需求,政策完善推动市集引诱力进一步进步

租出需求仍有增漫空间。2023年我国常住东说念主口城镇化率为66.2%,畴前仍有一定增漫空间,7月国务院发布的《潜入实施以东说念主为本的新式城镇化政策五年步履盘算》中提议“饱读吹有条目的城市逐步将稳固功绩生涯的农业出动东说念主口纳入城市住房保险政策范围。加大农业出动东说念主口经济可承受的小户型保险性租出住房供给。积极培育发展住房租出市集,相沿汲取多种措施通过市集化款式本心农业出动东说念主口住房需求。”畴前,在城镇化鞭策经由中,农业出动东说念主口仍将为住房租出市集带来较大增漫空间。

我国住房租出市集政策体系连续完善,租购同权逐步鞭策,供需两头政策连续落地,承租东说念主的权益得到进一步保险,住房租出市集的引诱力进一步进步。租购同权方面,本年下半年国务院印发《潜入实施以东说念主为本的新式城镇化政策五年步履盘算》和《对于加速完善生养相沿政策体系推动竖立生养友好型社会的些许措施》均对租购住房群体享有同等全球服务权力提议要求,租购同权政策的推动有意于进步租住东说念主口的包摄感。供需政策方面,各地公积金、补贴等政策对住房租出相沿力度束缚加大,进一步缓解承租东说念主租房压力。同期,步调科罚轨制束缚完善,切实保护承租东说念主的正当权益。跟着各项政策的加持,政策规章和市集体系逐步健全,住房租出市集范围有望连续膨胀。

保租房筹集与存量周转政策协同,市集供应仍在快速开释

刻下已有超60城发布了搜集商品房用作保险房的公告,若部分收购房源可转化为保险性租出住房,不仅有助于商品房去库存,同期为住房租出市集提供了高品性的房源。通过存量转化的技俩频繁位于城市中心或交通便利的地段,具有较好的区位上风和配套圭臬,大致本心更多佃农的居住需求。通过合理的价钱和政策相沿,收储技俩不错终了长期保本微利运行,同期近几年土地供给减轻也加速市集“再均衡”节拍,财富在跨经济周期经由中有较大升值空间,住房租出业务为财富周转探索新旅途。

收储转租为国有租出企业带来了新的发展机遇,部分企业租出房源的开业范围权臣进步。2024年以来,所在国企果决成为住房租出市荟萃的中坚力量,当作收购存量商品房的主体,各地以安堵集团为代表的国企在住房租出市荟萃的参与度渐进进步,并逐步扩大市集份额。跟着收储转租政策的鞭策,所在国企不错低本钱获取储备房源,在市集竞争中更获上风。此外,中央经济职责会议说起周转存量商办用房,臆想商办改租政策也将加速完善鞭策,为企业周转存量财富提供相沿的同期,加大优质地段商办转租房源的供给。

房钱水平下降,短期新建技俩入市或加大市集竞争压力

房钱下滑是刻下住房租出企业濒临的主要挑战之一。频年来,受住户收入预期下降和保租房供应增多等身分的影响,寰球重心城市的住宅平均房钱呈现下降趋势。把柄中指有计划院租客看望数据,佃农更换租出住房的要害原因是“市集房钱下落,租更低廉的屋子”。房钱下降导致原有的租客领有更多遴荐契机及议价空间,增多了续租的难度,带来了“留客难”的问题。

保租房入市加重市集竞争。“十四五”技艺,寰球盘算筹集竖立保险性租出住房870万套(间),其中一线城市臆想将筹建200万套(间)保险性租出住房,占寰球总筹建量的22%,保租房已在住房租出市荟萃占据迫切地位。保租房由于受到政策相沿,频繁相较于相近市集化房源具有价钱上风,本心条目的租客更倾向于遴荐保租房,从而导致市集化租出住房的出租率下降。面对市集竞争,企业需要连续进步自己的运营科罚才气并积极参与纳保,以守护出租率和谋略利润。

配售型保险房的推出可能分流部分租住需求。把柄2024年11月当然资源部露馅情况,寰球65个城市的配售型保险性住房技俩正加速落地。配售型保险房为低收入家庭提供了购宅券机,但也分流了部分租出需求。